## 原文要点

据CaixaBank Research于2026年6月12日发布的报告指出,中东冲突已导致全球金融环境出现倒退,尽管整体紧缩程度尚不显著,但已对未来几个季度的经济活动表现构成不利影响。报告强调,当前风险高企,若冲突迅速解决,金融状况或能缓解;然而,霍尔木兹海峡的长期封锁可能导致石油及衍生品库存枯竭,进而引发能源供应紧缩,届时经济和金融成本将呈指数级增长。原文同时提醒,市场对多个发达经济体公共债务动态的关注不容忽视,人工智能(AI)相关的金融风险也值得警惕,包括其能否兑现预期以及对既有经济结构的潜在颠覆。

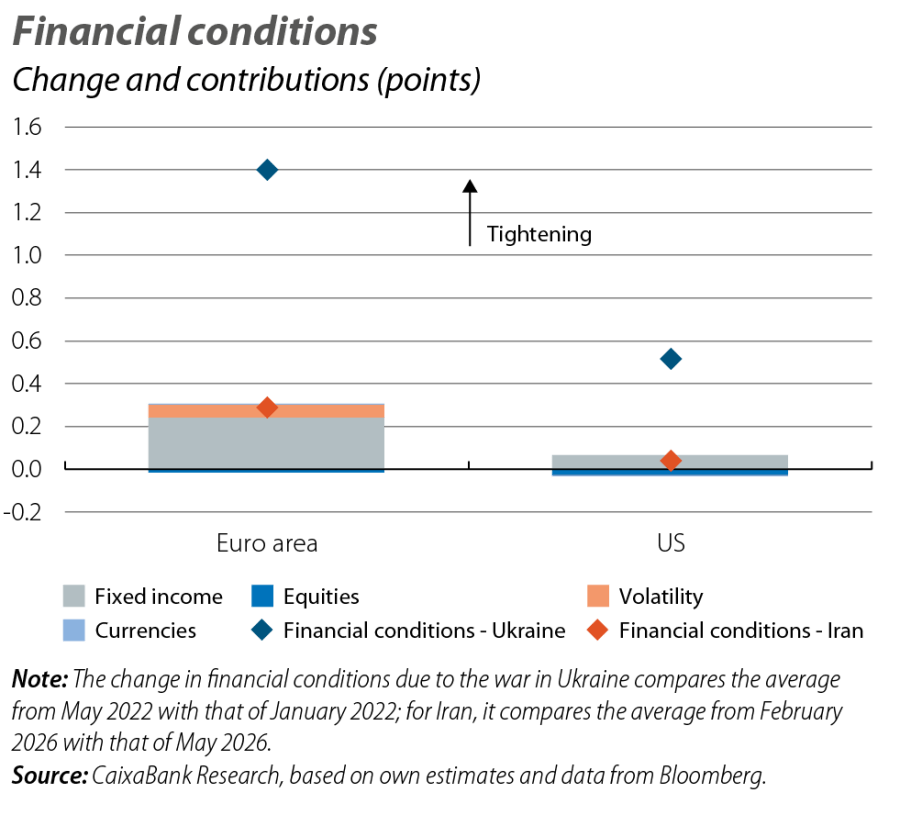

原文进一步阐述,中东战事扰乱了未来几个季度的经济前景及其背后的金融条件。霍尔木兹海峡的封锁和区域基础设施的破坏,导致能源大宗商品、燃料和化肥等衍生产品,以及铝等中东作为重要生产或中转地的商品价格飙升。这引发了全球通胀上升,并叠加冲突持续时间的不确定性,共同推高了市场波动性。在此背景下,未来几个季度的经济活动将面临更为不利的金融条件,表现为波动性加剧、利率上升,以及企业利润和股市表现路径收窄。

然而,原文指出,迄今为止金融条件的紧缩程度仍属温和,主要源于利率上升和波动性增加。值得注意的是,股市表现却有所缓解,这得益于今年迄今强劲的企业盈利季报(包括已公布利润和未来预期)、对AI的乐观情绪,以及市场普遍认为能源冲击对通胀影响大于对经济活动影响的观点。在发达经济体中,欧元区所经历的紧缩程度高于美国,反映出其对新一轮冲击的相对脆弱性。

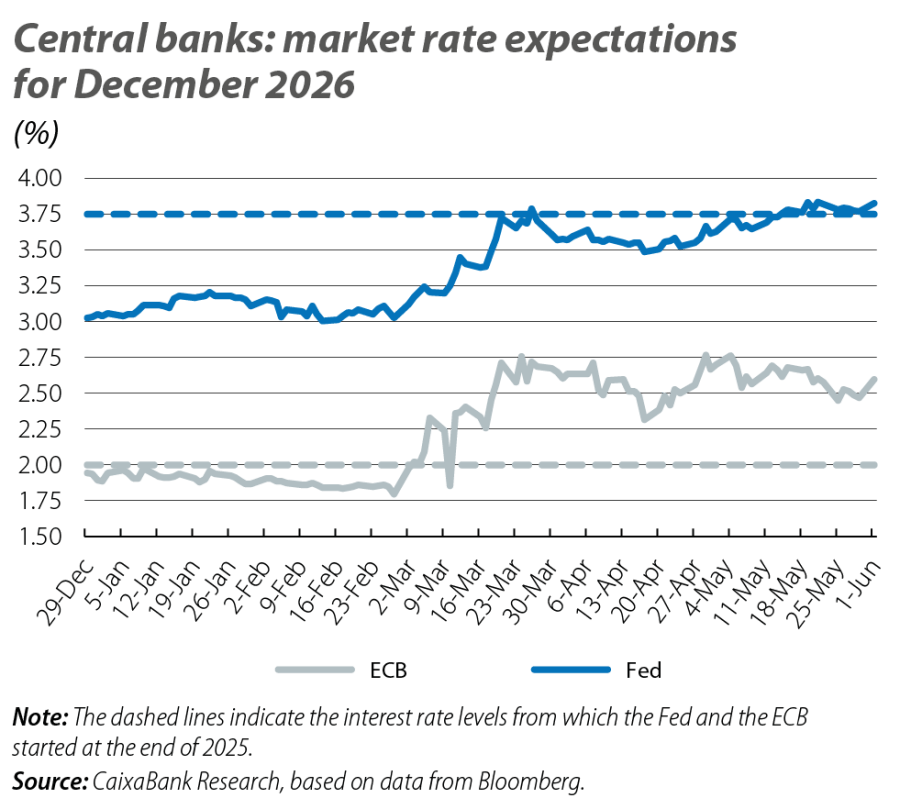

在能源因素之外,原文强调,货币政策方向是金融环境的主要变化。鉴于能源冲击足以使2026年全年通胀率直接升至3%以上,主要央行已暗示将采取适度限制性的货币政策。CaixaBank Research的最新经济预测显示,欧洲央行(ECB)将在2026年将官方利率上调至2.50%,并在2027年大部分时间维持在这一中性与限制性之间的水平(此前预期为2.00%稳定)。美联储(Fed)将暂停原定的降息计划,并将联邦基金利率稳定在3.50%-3.75%的区间(即2025年末水平)。这种审慎的鹰派转向,将有助于缓解能源成本上升可能引发的间接和次生效应风险。基于此,原文预计欧洲央行和美联储可能在2027年末恢复冲突前的利率路径。

原文分析称,欧洲央行和美联储的不同反应,不仅反映了其不同的起始点(欧元区通胀率已达2%目标且货币政策中性,而美国通胀惯性更大且利率适度限制),也体现了中东冲击对两区域性质差异。欧洲对能源进口的依赖使其极易受到能源大宗商品价格上涨的影响,即便中东并非其主要供应地。相比之下,美国的能源自主性使其经济活动能更好地抵御直接冲击。这导致了欧洲和美国金融市场的差异表现:自伊朗与美国和以色列之间的轰炸以来,欧洲市场主要受“负面供给冲击”叙事主导,而美国市场则以“货币政策紧缩冲击”为特征。尽管如此,欧元兑美元汇率保持相对稳定,美元作为避险资产并未获得显著升值,原文维持欧元相对强势的预测,预计2027年汇率将逐步升至1.20美元。

## 深度分析

CaixaBank Research的这份2026年6月的报告,以其专业而冷静的笔触,为我们描绘了一幅充满不确定性的全球经济金融图景。然而,在诸多看似客观的论述背后,我们仍能捕捉到一些值得深思的潜在风险与策略失衡。

首先,报告对中东冲突及其能源冲击的评估,虽然指出了其对通胀和金融条件的负面影响,但对霍尔木兹海峡长期封锁可能带来的“指数级”经济和金融成本,其措辞仍显保守。历史经验表明,地缘政治冲突对关键能源通道的威胁,其真实冲击往往超出初期预期。一旦全球石油和衍生品库存跌至临界水平,供应链的断裂和恐慌情绪的蔓延,将远非简单的“通胀上升”所能涵盖。届时,全球经济可能面临的将是滞胀甚至衰退的严峻考验,而报告中提及的“适度限制性货币政策”能否有效应对,将是一个巨大的问号。

其次,报告在分析金融条件时,将股市的韧性归因于“强劲的企业盈利季报”、“对AI的乐观情绪”以及“能源冲击对通胀影响大于对经济活动影响”的观点。这固然是事实,但其中蕴含的风险不容忽视。尤其是“对AI的乐观情绪”,在报告发布时间点(2026年)显得尤为突出。AI能否真正兑现市场对其“颠覆性”的期待,并持续支撑高估值,仍存在巨大不确定性。一旦AI泡沫破裂或其经济效益不及预期,叠加中东冲突的长期影响,股市的反作用力将可能成为压垮骆驼的最后一根稻草。报告虽然提及了AI的金融风险,但并未深入探讨其对市场韧性的潜在脆弱性,这无疑是一个盲点。

再者,美欧央行货币政策的差异化应对,反映了各自经济结构和冲击性质的不同,这本身无可厚非。然而,美联储暂停降息并维持高利率,而欧洲央行则将利率上调至2.50%的“中性与限制性之间”水平,这种“审慎的鹰派转向”是否足够有力,值得商榷。在能源冲击和潜在的次生效应面前,若通胀压力持续高于预期,这种“适度”的紧缩可能不足以遏制通胀,反而可能导致央行在后期不得不采取更为激进的措施,从而加剧经济下行风险。报告对欧元兑美元汇率相对稳定的预测,并认为欧元将逐步升值至1.20美元,这一判断在美元作为避险资产的背景下,似乎过于乐观。地缘政治不确定性通常会推升美元,除非欧元区经济表现出远超预期的韧性,否则欧元升值之路将充满挑战。

最后,报告虽然提到了对公共债务动态的关注,但并未将其与中东冲突及AI风险进行更深层次的联动分析。在能源成本上升、经济增长放缓的背景下,许多发达经济体的公共债务问题可能被进一步放大。一旦市场对主权债务可持续性产生疑虑,将可能引发新的金融危机,而AI的“颠覆性”可能加速某些传统产业的衰退,从而加剧失业和财政压力。因此,将这些看似独立的风险因素放在一起考量,才能更全面地理解2026年及以后全球经济面临的真正挑战。

---

📰 来源: [CaixaBank Research](https://news.google.com/rss/articles/CBMiwAFBVV95cUxPeFpjcHp5UUdXZUJRN3ZVSXY2c3VoTWhaeTQwWUo1emw4Z3BlOGhWY0hlOUtlZEtZc3JEZjZiMlBLODR5Q2JXNU9jOWJPeGkteHI0enQ2RTQzSEpMQmlPNG5xWDRhSTBiTFd3THZMU2g5SENwU2NRa0VZMF9aS1BZS2g2Umk2NWwwRVVvdVlTMjlMUkVTejZtR2kzd2JHLXRpRnVud29TcE1ybWtFQW9ZaEZqM2JuMTRWSExnTjBpaFQ?oc=5)